Φορολογικό νομοσχέδιο: Ποιοι είναι οι κερδισμένοι και οι χαμένοι (πίνακες)

Σπύρος ΔημητρέληςΈνα νέο τοπίο για τα εισοδήµατα και τις επενδύσεις δηµιουργείται από το νέο έτος µε το φορολογικό νοµοσχέδιο που τέθηκε σε δηµόσια διαβούλευση και αναµένεται να ψηφιστεί εντός του Δεκεµβρίου. Για την πλειονότητα των µισθωτών και των συνταξιούχων επέρχεται από το 2020 αύξηση των πραγµατικών αποδοχών, ενώ όλοι οι ελεύθεροι επαγγελµατίες θα δουν µείωση του φορολογικού τους λογαριασµού από το εκκαθαριστικό του 2021.

Μείωση του φορολογικού τους λογαριασµού θα δουν οι επιχειρήσεις από το 2020 λόγω της µείωσης του εταιρικού φορολογικού συντελεστή από τη φετινή χρήση, ενώ θεσπίζονται σηµαντικά επενδυτικά κίνητρα, µε αιχµή την οικοδοµή αλλά και την προσέλκυση ξένων επενδυτών που θα µεταφέρουν τη φορολογική τους κατοικία στην Ελλάδα.

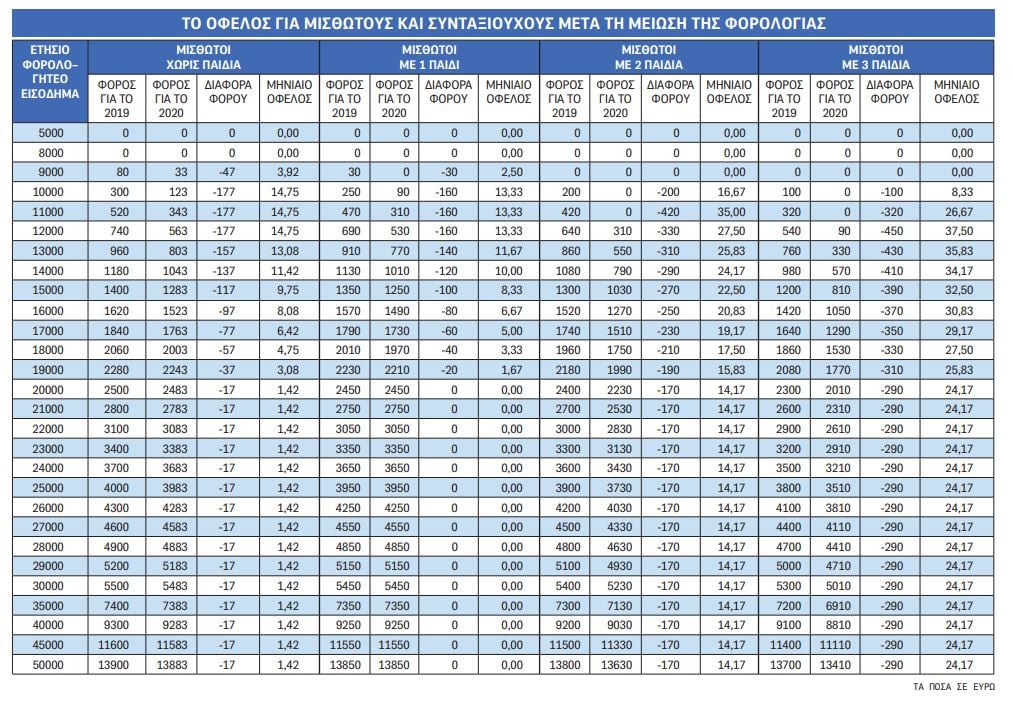

Θα πρέπει να σηµειωθεί ότι ενώ για τη συντριπτική πλειονότητα των µισθωτών -δηλαδή για όσους έχουν ετήσιο εισόδηµα έως 50.000 ευρώ- το όφελος από τη νέα φορολογική κλίµακα είναι το πολύ έως 200 ευρώ, για µισθωτούς µε υψηλότερα εισοδήµατα το όφελος είναι σηµαντικά µεγαλύτερο. Για παράδειγµα, µισθωτός µε δύο παιδιά και ετήσιο εισόδηµα από µισθωτές υπηρεσίες 70.000 ευρώ έχει ετήσια ελάφρυνση της τάξης των 300 ευρώ.

Μισθωτός µε δύο παιδιά και ετήσιο εισόδηµα 100.000 ευρώ (προφανώς στέλεχος επιχείρησης) θα έχει ετήσια ελάφρυνση της τάξης των 900 ευρώ. Επίσης, εντύπωση όσον αφορά τις επιπτώσεις της νέας κλίµακας κάνει το γεγονός ότι φορολογούµενοι µε µεσαία εισοδήµατα έχουν χαµηλότερο όφελος (ή και µηδενικό στις περιπτώσεις των ζευγαριών µε ένα παιδί) από φορολογούµενους χωρίς παιδιά ή φορολογούµενους µε υψηλό εισόδηµα.

Τα αφορολόγητα όρια

Η έκπτωση φόρου για µισθωτούς-συνταξιούχους που οδηγεί σε αφορολόγητο όριο διαµορφώνεται ως εξής:

- Άγαµος: 777 ευρώ, που συνεπάγεται αφορολόγητο όριο 8.636 ευρώ.

- Έγγαµος µε 1 παιδί: 810 ευρώ, για να προκύπτει αφορολόγητο 9.000 ευρώ.

- Έγγαµος µε 2 παιδιά: 900 ευρώ, που οδηγεί σε αφορολόγητο όριο 10.000 ευρώ.

- Έγγαµος µε 3 παιδιά: 1.120 ευρώ, για να προκύπτει αφορολόγητο 11.000 ευρώ.

- Έγγαµος µε 4 παιδιά: 1.340 ευρώ, που οδηγεί σε αφορολόγητο όριο 12.000 ευρώ.

Για κάθε επιπλέον τέκνο η έκπτωση φόρου προσαυξάνεται κατά 220 ευρώ. Τα ποσά της έκπτωσης φόρου θα δίνονται στο σύνολό τους για εισόδηµα από µισθούς ή συντάξεις έως 12.000 ευρώ. Για εισοδήµατα άνω των 12.000 ευρώ οι εκπτώσεις φόρου θα περιορίζονται κατά 20 ευρώ ανά 1.000 ευρώ επιπλέον εισοδήµατος. Από τη νέα φορολογική κλίµακα επέρχονται µειώσεις της φορολογίας εισοδήµατος για την πλειονότητα των µισθωτών και συνταξιούχων, που θα φανούν από την παρακράτηση του φόρου εισοδήµατος του νέου έτους. Το όφελος σε ορισµένες περιπτώσεις ξεπερνά τα 350 ευρώ ετησίως, ενώ δεν θα έχουν κάποιο όφελος µισθωτοί µε ένα παιδί και ετήσιο εισόδηµα άνω των 20.000 ευρώ.

{kind=link}

Μεγάλα κέρδη για ελεύθερους επαγγελµατίες και επιχειρήσεις

Όλοι οι ελεύθεροι επαγγελματίες θα έχουν όφελος από τη νέα φορολογική κλίµακα και κυρίως την καθιέρωση εισαγωγικού φορολογικού συντελεστή 9% για τα πρώτα 10.000 ευρώ εισοδήµατος. Η µείωση του φόρου ξεπερνά ακόµη και τα 1.700 ευρώ, ενώ για έναν µέσο ελεύθερο επαγγελµατία είναι της τάξης των 1.300 ευρώ. Σηµαντικές είναι οι παρεµβάσεις στο πεδίο της φορολόγησης των επιχειρήσεων.

Από την τρέχουσα χρήση ο εταιρικός φορολογικός συντελεστής µειώνεται από το 28% στο 24%, ενώ µειώνεται και ο συντελεστής φορολόγησης των µερισµάτων από το 10% στο 5%. Για παράδειγµα, µια επιχείρηση έχει ετήσια καθαρά κέρδη της τάξης των 100.000 ευρώ. Για τη χρήση 2018 κατέβαλε ετήσιο φόρο εισοδήµατος 28.000 ευρώ. Για τη χρήση 2019 θα καταβάλει φόρο 24.000 ευρώ, δηλαδή 4.000 ευρώ λιγότερα. Ας υποθέσουµε ότι διανέµει το σύνολο των κερδών της στους µετόχους της. Το 2018 τα διανεµόµενα κέρδη ύψους 82.000 ευρώ επιβαρύνθηκαν µε φόρο ύψους 8.200 ευρώ. Το 2019 τα διανεµόµενα κέρδη είναι 86.000 ευρώ και ο φόρος µερισµάτων είναι 4.300 ευρώ.

Εφάπαξ ελάφρυνση

Παράλληλα, το φορολογικό νοµοσχέδιο προβλέπει µια εφάπαξ ελάφρυνση των επιχειρήσεων. Είναι η επιστροφή του 5% της προκαταβολής φόρου που βεβαιώθηκε φέτος στις επιχειρήσεις µε βάση τα κέρδη του φορολογικού έτους 2018.

Για παράδειγµα, επιχείρηση στην οποία βεβαιώθηκε προκαταβολή φόρου 200.000 ευρώ θα καταβάλει τελικά το ποσό των 190.000 ευρώ µε µείωση της τελευταίας δόσης. Επιπλέον, παρέχονται κίνητρα στις επιχειρήσεις προκειµένου να ανανεώσουν τους στόλους οχηµάτων τους µε τη µίσθωση οχηµάτων µηδενικών (π.χ. ηλεκτρικών) ή χαµηλών ρύπων (έως 50 gr C02).

΄Ετσι, θεσπίζεται πρόσθετη έκπτωση 30% της αξίας του οχήµατος από τα ακαθάριστα έσοδα των επιχειρήσεων για δαπάνη ενοικίασης οχήµατος µε µηδενικούς ρύπους ή έως 50 gr, εφόσον η λιανική προ φόρων αξία τους δεν ξεπερνά τα 40.000 ευρώ, ενώ καθιερώνεται αυξηµένος συντελεστής απόσβεσης 25% για την αγορά οχηµάτων µηδενικών ρύπων ή χαµηλών ρύπων έως 50 gr CO2. Για τα υπόλοιπα οχήµατα ισχύει 16%. Επιπλέον, θεσπίζεται έκπτωση από τα ακαθάριστα κέρδη των επιχειρήσεων των δαπανών Εταιρικής Κοινωνικής Ευθύνης, εφόσον η επιχείρηση είναι κερδοφόρα στο φορολογικό έτος που πραγµατοποιήθηκαν οι δαπάνες αυτές.

Παροχές σε είδος

Με το νοµοσχέδιο δίνονται κίνητρα στις επιχειρήσεις για παροχή στους εργαζοµένους τους καρτών απεριορίστων διαδροµών µε τα µέσα µαζικής µεταφοράς. Ετσι, δίνεται η δυνατότητα έκπτωσης από τα ακαθάριστα έσοδα για δαπάνη αγοράς µηνιαίων ή ετήσιων καρτών απεριορίστων διαδροµών µέσων µαζικής µεταφοράς προσαυξηµένη κατά 30%.

Οικοδομή: Αναδροµική αναστολή του ΦΠΑ

Καθιερώνονται κίνητρα για την οικοδοµή, που περιλαµβάνουν αναστολή του ΦΠΑ στην οικοδοµική δραστηριότητα για 3 χρόνια, και µάλιστα αναδροµικά από τις οικοδοµικές άδειες που έχουν εκδοθεί µετά την 1η-1-2006, αναστολή του φόρου υπεραξίας επί του κέρδους αγοραπωλησίας ακινήτων για 3 χρόνια και επανεξέτασή του κατά τον τέταρτο χρόνο, και µείωση κατά 40% του φόρου για τις δαπάνες που πραγµατοποιούν οι φορολογούµενοι για την ενεργειακή λειτουργική και αισθητική αναβάθµιση των ακινήτων. Ο φόρος θα µειώνεται µόνο για τις εργασίες και όχι για τα υλικά.

Ο φόρος µειώνεται κατά 10% της δαπάνης σε τέσσερα χρόνια και υπολογίζεται για µέγιστη δαπάνη 48.000 ευρώ. Η συγκεκριµένη φοροαπαλλαγή ισχύει για δαπάνες που πραγµατοποιούνται εντός της τριετίας 2020- 2022 και αναγνωρίζεται εφόσον εκδοθούν φορολογικά παραστατικά και η δαπάνη εξοφληθεί µέσω τράπεζας.

Παραδείγματα

Φορολογούµενος δαπανά το 2020 το ποσό των 10.000 ευρώ για εργασίες (όχι υλικά) αναβάθµισης ακινήτου του. Από αυτήν τη δαπάνη δικαιούται έκπτωση φόρου εισοδήµατος 4.000 ευρώ, την οποία θα αποσβέσει σε τέσσερις ετήσιες δόσεις των 1.000 ευρώ.Αλλος ιδιοκτήτης πραγµατοποίησε δαπάνη αναβάθµισης ακινήτου του ύψους 15.000 ευρώ (εργασίες και όχι υλικά). Για τη συγκεκριµένη δαπάνη δικαιούται έκπτωση από τον φόρο εισοδήµατος ύψους 6.000 ευρώ. Για τέσσερα χρόνια θα αφαιρεί 1.500 ευρώ από τον φόρο εισοδήµατός του.

Πάγια ρύθμιση οφειλών: Αυξάνεται το επιτόκιο για πάνω από 12 δόσεις

Καθιερώνεται νέα πάγια ρύθµιση οφειλών µε έως 24 δόσεις για τις τακτικές φορολογικές οφειλές και έως 48 δόσεις για τον φόρο κληρονοµιάς και άλλους έκτακτους φόρους. Ο αριθµός των δόσεων προκύπτει από τον εξής υπολογισµό για τα φυσικά πρόσωπα: το συνολικό εισόδηµα πολλαπλασιάζεται τµηµατικά µε προοδευτικά κλιµακωτό συντελεστή, όπως αυτός ορίζεται παρακάτω.

Για εισόδηµα:

- από 0,01 ευρώ έως 15.000 ευρώ µε συντελεστή τέσσερα τοις εκατό (4%),

- από 15.000,01 ευρώ έως 20.000 ευρώ µε συντελεστή έξι τοις εκατό (6%),

- από 20.000,01 ευρώ έως 25.000 ευρώ µε συντελεστή οκτώ τοις εκατό (8%),

- από 25.000,01 ευρώ έως 30.000 ευρώ µε συντελεστή δέκα τοις εκατό (10%),

- από 30.000,01 ευρώ έως 50.000 ευρώ µε συντελεστή δώδεκα τοις εκατό (12%),

- από 50.000,01 ευρώ έως 75.000 ευρώ µε συντελεστή δεκαπέντε τοις εκατό (15%),

- από 75.000,01 ευρώ έως 100.000 ευρώ µε συντελεστή είκοσι τοις εκατό (20%),

- πάνω από 100.000 ευρώ µε συντελεστή είκοσι πέντε τοις εκατό (25%)

Ο παραπάνω συντελεστής µειώνεται ανάλογα µε τον αριθµό των εξαρτώµενων τέκνων του οφειλέτη:

■ κατά µία εκατοστιαία µονάδα για ένα τέκνο,

■ κατά δύο εκατοστιαίες µονάδες για δύο τέκνα και

■ κατά τρεις εκατοστιαίες µονάδες για τρία τέκνα και άνω.

Οι επιχειρήσεις

Για οφειλέτες νοµικά πρόσωπα ή νοµικές οντότητες, ισχύει ο παρακάτω τρόπος υπολογισµού µε βάση:

■ τον µέσο όρο των συνολικών ακαθαρίστων εσόδων των τριών τελευταίων πριν από την αίτηση υπαγωγής στη ρύθµιση φορολογικών ετών για τα οποία έχει παρέλθει η προθεσµία υποβολής της οικείας δήλωσης φορολογίας εισοδήµατος, ή

■ τα συνολικά ακαθάριστα έσοδα του αµέσως προηγούµενου φορολογικού έτους από την ηµεροµηνία αίτησης υπαγωγής στη ρύθµιση, για τα οποία έχει παρέλθει η προθεσµία υποβολής της οικείας δήλωσης φορολογίας εισοδήµατος, εφόσον αυτά είναι µεγαλύτερα.

Τα συνολικά ακαθάριστα έσοδα πολλαπλασιάζονται τµηµατικά µε προοδευτικά κλιµακωτό συντελεστή. Για έσοδα:

- από 0,01 ευρώ έως 1.000.000 ευρώ µε συντελεστή πέντε τοις εκατό (5%),

- από 1.000.000,01 ευρώ έως 1.500.000 ευρώ µε συντελεστή επτά τοις εκατό (7%),

- από 1.500.000,01 ευρώ και άνω µε συντελεστή δέκα τοις εκατό (10%).

Το άθροισµα των γινοµένων του εισοδήµατος µε τους αντίστοιχους συντελεστές αναγόµενο σε µηνιαία βάση διαιρεί το ποσό της ρυθµιζόµενης οφειλής. Ο αριθµός των δόσεων προκύπτει από το ακέραιο µέρος του πηλίκου της διαίρεσης αυτής.

Παράδειγμα

Φορολογούµενος µε ένα παιδί έχει οφειλή 10.000 ευρώ από φόρο εισοδήµατος και ετήσιο εισόδηµα 25.000 ευρώ. Από τον πολλαπλασιασµό του εισοδήµατός του µε τον συντελεστή 6% προκύπτει ότι µπορεί να δαπανά κάθε χρόνο για την οφειλή 2.000 ευρώ. Από τον αριθµό δόσεων που θα επιλέξει θα εξαρτηθεί και το επιτόκιο. Αν επιλέξει έως 12 δόσεις, θα επιβαρυνθεί µε επιτόκιο 0,25% προσαυξηµένο του µέσου επιτοκίου αλληλόχρεων λογαριασµών που ανακοινώνει η Τράπεζα της Ελλάδος (σήµερα περίπου 4,8%), δηλαδή περίπου 5,05%. Αν επιλέξει περισσότερες από 12 δόσεις, θα επιβαρυνθεί µε επιτόκιο 1,25% πλέον του µέσου επιτοκίου αλληλόχρεων λογαριασµών που ανακοινώνει η Τράπεζα της Ελλάδος, δηλαδή περίπου 6,05%. Η νέα πάγια ρύθµιση ισχύει για οφειλές που βεβαιώνονται από την 1η Ιανουαρίου 2020.

Αγορές με κάρτες: Οι αποδείξεις για το αφορολόγητο και οι εξαιρέσεις

Ηλεκτρονικές αποδείξεις για το 30% του πραγµατικού (και όχι του τεκµαρτού) εισοδήµατος θα «απαιτεί» η Εφορία από το 2020 από όλους τους φορολογούµενους. Από το πραγµατικό εισόδηµα αφαιρείται η εισφορά αλληλεγγύης. Στις περιπτώσεις που το άθροισµα φόρου εισοδήµατος, ΕΝΦΙΑ και ενοικίων που καταβλήθηκαν από τον φορολογούµενο ξεπερνά το 60% του δηλωθέντος εισοδήµατος, τότε το ποσοστό των υποχρεωτικών ηλεκτρονικών πληρωµών περιορίζεται στο 20%. Σε φορολογούµενους στους οποίους έχουν κατασχεθεί οι τραπεζικοί λογαριασµοί το ανώτατο όριο απαιτούµενων ηλεκτρονικών πληρωµών περιορίζεται στα 5.000 ευρώ, ενώ για όλους τους υπόλοιπους φορολογούµενους ορίζεται ανώτατο όριο απαιτούµενης δαπάνης τα 20.000 ευρώ (έναντι 34.000 ευρώ που ισχύει σήµερα). Στην περίπτωση που υπάρχει διαφορά µεταξύ του απαιτούµενου ορίου δαπανών µε πλαστικό χρήµα και δηλωθέντος, θα επιβάλλεται πρόσθετος φόρος 22% επί του ποσού των ηλεκτρονικών δαπανών που λείπουν από τους φορολογούµενους. Από την υποχρέωση ηλεκτρονικών δαπανών εξαιρούνται:

- Φορολογούµενοι που έχουν συµπληρώσει το εβδοµηκοστό (70ό) έτος της ηλικίας τους.

- Ατοµα µε ποσοστό αναπηρίας ογδόντα τοις εκατό (80%) και άνω.

- Όσοι βρίσκονται σε δικαστική συµπαράσταση.

- Οι φορολογικοί κάτοικοι της ΕΕ ή του ΕΟΧ, υπό τις προϋποθέσεις του άρθρου 20 του ν. 4172/2013, που υποχρεούνται σε υποβολή δήλωσης στην Ελλάδα.

- ∆ηµόσιοι λειτουργοί και δηµόσιοι υπάλληλοι που υπηρετούν στην αλλοδαπή, καθώς και φορολογικοί κάτοικοι Ελλάδας που διαβιούν ή εργάζονται στην αλλοδαπή.

- Ανήλικοι που υποχρεούνται σε υποβολή δήλωσης φορολογίας εισοδήµατος.

- Oι υπηρετούντες την υποχρεωτική στρατιωτική τους θητεία.

- Φορολογούµενοι που κατοικούν µόνιµα σε χωριά µε πληθυσµό έως 500 κατοίκους και σε νησιά µε πληθυσµό κάτω των 3.100 κατοίκων, σύµφωνα µε την τελευταία απογραφή, εκτός αν πρόκειται για τουριστικούς τόπους.

- Οι φορολογούµενοι που είναι δικαιούχοι Κοινωνικού Εισοδήµατος Αλληλεγγύης (ΚΕΑ).

- Oι φορολογούµενοι που βρίσκονται σε κατάσταση µακροχρόνιας νοσηλείας (πέραν των 6 µηνών).

- Όσοι διαµένουν σε οίκο ευγηρίας και σε ψυχιατρικό κατάστηµα.

- Οι φυλακισµένοι.

Παραδείγματα

Μισθωτός έχει ετήσιο εισόδηµα ύψους 10.000 ευρώ. Θα πρέπει να δαπανήσει µέσω κάρτας τουλάχιστον το ποσό των 3.000 ευρώ. Αν δαπανήσει 2.000 ευρώ, τότε για τα 1.000 ευρώ που του λείπουν θα πληρώσει πρόσθετο φόρο ύψος 220 ευρώ. Ιδιοκτήτης ακινήτων έχει ετήσιο εισόδηµα 15.000 ευρώ. Θα πρέπει να πραγµατοποιήσει ετήσιες δαπάνες µε κάρτα ύψους τουλάχιστον 4.500 ευρώ. Ωστόσο, κατέβαλε ΕΝΦΙΑ, φόρο και ενοίκιο ύψους 6.000 ευρώ. Στην περίπτωση αυτή θα πρέπει να πραγµατοποιήσει ηλεκτρονικές πληρωµές ύψους 20%, δηλαδή 3.000 ευρώ αντί για 4.500 ευρώ.

- Πόλεμος στην Ουκρανία: Η παραδοχή Ζελένσκι για τα εδάφη που κατέλαβε η Ρωσία, η ώρα της αλήθειας για την ΕΕ και ο παράγοντας Τραμπ

- Έρχονται λευκά Χριστούγεννα; Κρύο, βροχές και χιόνια τις γιορτές - Πρόγνωση μετεωρολόγων

- Δολοφονία 36χρονης στο Ηράκλειο: Ερωτήματα για την ολιγωρία των αρχών – Ο δράστης είχε αποπειραθεί να σκοτώσει τη σύντροφο του

- Ξανά Βασίλισσα του κόσμου η Ρεάλ Μαδρίτης! Κατέκτησε το Διηπειρωτικό με 3-0 επί της Πατσούκα