Αύξηση στον μισθό φέρνει το «ψαλίδι» στις ασφαλιστικές εισφορές - Ποιους αφορά

Γιάννης ΦώσκολοςΑυξήσεις καθαρών αποδοχών για τους µισθωτούς και µείωση της συνολικής επιβάρυνσης για τους εργοδότες φέρνει η µείωση των ασφαλιστικών εισφορών κατά 0,9 ποσοστιαίες µονάδες το δεύτερο εξάµηνο του 2020. Σύµφωνα µε τον προγραµµατισµό του υπουργείου Εργασίας, η συρρίκνωση του µη µισθολογικού κόστους συνολικά κατά πέντε ποσοστιαίες µονάδες θα ξεκινήσει να ξεδιπλώνεται σταδιακά από τον Ιούλιο του 2020 και αναµένεται να ολοκληρωθεί σε τέσσερις φάσεις µέχρι το 2023.

Η κλιµάκωση θα είναι οπισθοβαρής, καθώς προβλέπεται να ξεκινήσει από 0,9 ποσοστιαίες µονάδες του χρόνου, µε στόχο να συνεχιστεί µε σηµαντικότερη περαιτέρω ελάφρυνση -άνω της µίας ποσοστιαίας µονάδας κατ’ έτος- το 2021, το 2022 και το 2023. Σε κάθε περίπτωση, η ελάφρυνση θα αφορά αποκλειστικά και µόνο τους µισθωτούς που εργάζονται µε πλήρη απασχόληση. Οι εργοδότες δεν θα έχουν αυτήν την ελάφρυνση για τους εργαζόµενους τους οποίους απασχολούν µε καθεστώς µερικής απασχόλησης.

Ο στόχος είναι προφανής και διπλός: το µέτρο να λειτουργήσει ως ισχυρό «πριµ» για την πλήρη απασχόληση και κίνητρο για την ανακοπή της επέλασης των ευέλικτων µορφών εργασίας, όπως επίσης και ως αναπτυξιακό εργαλείο για τις επιχειρήσεις.

Ελάφρυνση 2,21%

Σήµερα, η συνολική επιβάρυνση από τις ασφαλιστικές εισφορές εργοδότη και εργαζοµένου φτάνει αθροιστικά στο 40,56%. Η αφαίρεση 0,9 ποσοστιαίων µονάδων το β' εξάµηνο του 2020 µεταφράζεται σε ελάφρυνση 2,21% του µη µισθολογικού κόστους που αφορά την ασφάλιση. Με τη συνολική αποµείωση των 5 µονάδων, το βασικό πακέτο κάλυψης θα κυµαίνεται πλέον από το 2023 και µετά στο 35,56%, δηλαδή θα υπάρξει σωρευτική ελάφρυνση 12,32% στο µη µισθολογικό κόστος.

{kind=link}

Για τους χαµηλόµισθους η ελάφρυνση θα είναι συνολικά µεγαλύτερη, καθώς θα πέσουν και οι φορολογικοί συντελεστές στο 9% από 22% για ετήσια εισοδήµατα έως 10.000€. Ανεξάρτητα, ωστόσο, από τη φορολογία και τα σωρευτικά κέρδη στην... τσέπη από την πτώση των φορολογικών συντελεστών, όφελος υπάρχει και στο καθαρό προ φόρου ποσό από τη µείωση των ασφαλιστικών εισφορών. Τα κέρδη στα προ φόρου ποσά αυξάνονται προοδευτικά µε την αύξηση του µεικτού µισθού, καθώς τα ασφάλιστρα είναι ποσοστιαία. Εφόσον η ελάφρυνση των 0,9 ποσοστιαίων µονάδων µοιραστεί εξίσου σε εργαζόµενο και εργοδότη, τότε το µη µισθολογικό κόστος εκάστου διαµορφώνεται σε µείον 0,45 ποσοστιαίες µονάδες.

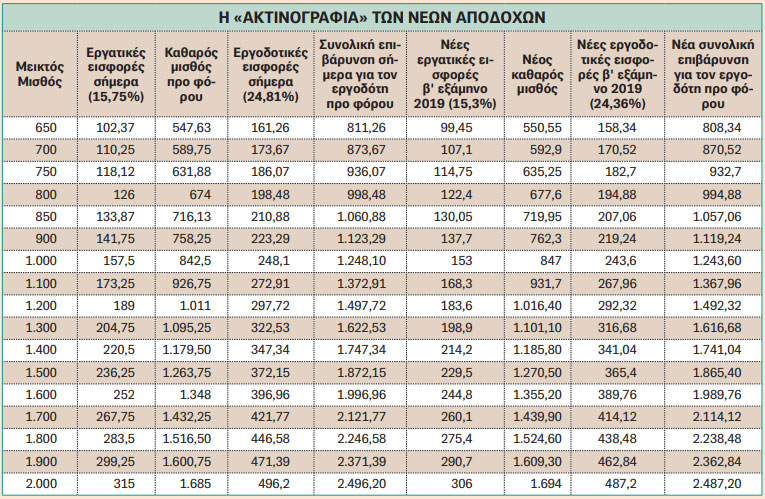

Έτσι, για παράδειγµα, για µισθό 1.000 ευρώ το καθαρό προ φόρου ποσό σήµερα για τον εργαζόµενο είναι 842,5 ευρώ, ενώ µε την ελάφρυνση από τον Ιούλιο του 2019 θα φτάσει στα 847 ευρώ. Για τον ίδιο µεικτό µισθό ο εργοδότης καταβάλλει σήµερα συνολικά και χωρίς τον φόρο 1.248,1 ευρώ, ενώ το δεύτερο εξάµηνο του 2019 θα καταβάλλει 1.243,6 ευρώ. Για µεικτό µισθό 2.000 ευρώ το καθαρό προ φόρου ποσό για τον εργαζόµενο είναι 1.685 ευρώ και η συνολική επιβάρυνση για τον εργοδότη φτάνει στα 2.496,2 ευρώ.

Με την ελάφρυνση του 2019 το καθαρό προ φόρου ποσό του µισθωτού ανεβαίνει στα 1.694 ευρώ, ενώ η συνολική επιβάρυνση για τον εργοδότη πέφτει στα 2.487,2 ευρώ. Μεγαλύτερη θα είναι η ελάφρυνση από 1/1/2021 και µετά, καθώς ο προγραµµατισµός προβλέπει προοδευτικά αυξανόµενη µείωση του µη µισθολογικού κόστους. Από το 2021 και µέχρι το 2023 οι ασφαλιστικές εισφορές αναµένεται να µειώνονται µε ρυθµό µεγαλύτερο της µίας ποσοστιαίας µονάδας κατ’ έτος.

Οι κίνδυνοι από τη µείωση του µη µισθολογικού κόστους

Το µέτρο της µείωσης των ασφαλιστικών εισφορών, το κόστος του οποίου έχει εκτιµηθεί στο προσχέδιο του κρατικού προϋπολογισµού στα 123 εκατ. ευρώ για το 2020, αφορά περίπου 1,5 εκατοµµύριο µισθωτούς, εργαζόµενους µε πλήρη απασχόληση. Εκτός... νυµφώνος µένουν οι περίπου 650.000 εργαζόµενοι µε µερική απασχόληση, µε στόχο µερίδα των ευέλικτων συµβάσεων να µετατραπεί σε πλήρες ωράριο εργασίας λόγω αυτού του κινήτρου. Το επικρατέστερο σενάριο που βρίσκεται υπό επεξεργασία στο υπουργείο Εργασίας προβλέπει πως η ελάφρυνση δεν θα προέλθει από µειώσεις στον σκληρό πυρήνα των εισφορών που αφορούν την κύρια σύνταξη υπέρ ΕΦΚΑ (20%). Αυτό έχει υποστηρίξει και δηµοσίως ο υπουργός Εργασίας Γιάννης Βρούτσης. Και αυτό καθώς κάτι τέτοιο θα επηρέαζε σηµαντικά τα έσοδα του ασφαλιστικού γίγαντα, που συνιστούν κρίσιµη µεταβλητή για την απρόσκοπτη πληρωµή των κύριων συντάξεων.

Πρόσφατη µελέτη του οµότιµου καθηγητή του Παντείου Πανεπιστηµίου Σάββα Ροµπόλη και του υποψήφιου διδάκτορα Βασίλη Μπέτση καταδεικνύει πως µια ενδεχόµενη µείωση των εισφορών υπέρ της κύριας σύνταξης θα είχε άµεσο βραχυπρόθεσµο οικονοµικό αντίκτυπο στα έσοδα του συστήµατος κοινωνικής ασφάλισης. Για παράδειγµα, µια µείωση των εισφορών κατά 2,5 ποσοστιαίες µονάδες (12,5%) σε χρηµατικές µονάδες ισούται µε περίπου 1,8 δισ. ευρώ... ∆εν είναι τυχαίο άλλωστε πως την αύξηση εσόδων που παρατηρείται εξαρχής στον ΕΦΚΑ (από το 2017) οδηγούν τα έσοδα από τις ασφαλιστικές εισφορές των µισθωτών, τα οποία βαίνουν προοδευτικά αυξανόµενα λόγω και της µείωσης της ανεργίας.

Λύση στον γρίφο

Σε αυτό το πλαίσιο, το υπουργείο Εργασίας εξετάζει το ενδεχόµενο της µείωσης του µη µισθολογικού βάρους από τις συνεισπραττόµενες εισφορές και κυρίως από τις εισφορές υπέρ ΟΑΕ∆. ∆εδοµένου ότι η επιβάρυνση για σύνταξη είναι 20% (13,33% για τον εργοδότη και 6,67% για τον εργαζόµενο), αποµένουν άλλες 20,56 ποσοστιαίες µονάδες οι οποίες εισπράττονται για υγεία (υπέρ ΕΟΠΥΥ), επικουρική ασφάλιση (υπέρ ΕΤΕΑΕΠ) και υπέρ ΟΑΕ∆. Στο γενικό πακέτο υπέρ ΟΑΕ∆ παραµένουν άλλωστε και συνεχίζουν ακόµη να εισπράττονται εισφορές υπέρ των Οργανισµών Εργατικής Κατοικίας και Εργατικής Εστίας, που έχουν καταργηθεί από τον Φεβρουάριο του 2012. Οι µεν εργοδοτικές εισφορές συνολικού ύψους 1,10% καταργήθηκαν από 1/11/2012, οι εργατικές όµως που επιβαρύνουν τους ασφαλισµένους παραµένουν στο 1% υπέρ Εργατικής Κατοικίας και 0,35% υπέρ Εργατικής Εστίας.

Από την άλλη πλευρά, ο ΟΑΕ∆ υλοποιεί έργο που ανήκε στους πρώην Οργανισµούς, µεταξύ άλλων και το πρόγραµµα Κοινωνικού Τουρισµού του πρ. ΟΕΕ. Γενικώς, υπέρ ΟΑΕ∆ καταβάλλεται ασφάλιστρο 5,61% (1,93% ο εργαζόµενος και 3,68% ο εργοδότης). Συνολικά το βασικό πακέτο κάλυψης για τους εργαζόµενους µε σχέση εξαρτηµένης εργασίας είναι σήµερα στο 40,56% του µεικτού µισθού (χωρίς βαρέα και ειδικά καθεστώτα). Με την αποµείωση των 5 µονάδων που σχεδιάζει το υπουργείο Εργασίας, το βασικό πακέτο κάλυψης θα κυµαίνεται πλέον από το 2023 και µετά στο 35,56%, δηλαδή θα υπάρξει σωρευτική ελάφρυνση 12,32% στο µη µισθολογικό κόστος.

Υπέρµετρη επιβάρυνση για εργαζόµενους και εργοδότες

* Του Γιάννη Καρούζου

Το λεγόμενο µη µισθολογικό κόστος, που φτάνει στο 40,56% στο βασικό πακέτο κάλυψης του µισθωτού, συνδυαζόµενο µε τα υψηλά φορολογικά βάρη, επιβαρύνει σηµαντικά και διαχρονικά το κόστος µισθών στην Ελλάδα. Σύµφωνα µε µελέτες της Τράπεζας της Ελλάδος, το µη µισθολογικό κόστος στη χώρα µας είναι πάνω από 10 ποσοστιαίες µονάδες υψηλότερο από τον µέσο όρο των χωρών του ΟΟΣΑ και της ΕΕ. Πρόκειται µόνο για µία από τις πολλές µελέτες που έχουν καταδείξει την υπέρµετρη επιβάρυνση από φόρους και ασφαλιστικές εισφορές για εργαζόµενους και εργοδότες. Η µείωση αυτού του πολύ υψηλού φορτίου εµφανίζεται στη µεταµνηµονιακή εποχή ως αδήριτη αναγκαιότητα. Πολύ περισσότερο όταν όλες οι µετρήσεις δείχνουν πως µια µείωση του µη µισθολογικού κόστους εργασίας µειώνει το µέσο κόστος παραγωγής, τις τιµές των προϊόντων, βελτιώνει την ανταγωνιστικότητα, αυξάνει την παραγωγή, τη ζήτηση εργασίας και ενισχύει τα κίνητρα για επενδύσεις. Αντίστοιχα για τους εργαζόµενους αυξάνονται ο καθαρός µισθός, η κατανάλωση και το κίνητρο για προσφορά εργασίας.

* Ο Γιάννης Καρούζος είναι δικηγόρος - εργατολόγος

- Αυτοκίνητο έπεσε σε πλήθος σε χριστουγεννιάτικη αγορά στη Γερμανία - Αναφορές για νεκρούς

- Γερμανία: Η στιγμή που το αυτοκίνητο πέφτει πάνω στο πλήθος στη χριστουγεννιάτικη αγορά

- Νέο βίντεο μετά τη φονική παράσυρση της Ράνιας: Ο 33χρονος Γάλλος μπαίνει σε μαγαζί και λέει «σκότωσα τον πατέρα μου»

- Δολοφονήθηκε ράπερ στη Σουηδία, την ώρα που έκανε live μετάδοση - Σοκαριστικό βίντεο