Ακίνητα: Τα δάνεια θερμαίνουν τις πωλήσεις το 2020 - Η «χρυσή γραμμή» μετρό και τραμ

Δημήτρης ΔελεβέγκοςΣημαντική ώθηση στη ζήτηση για ακίνητα αναµένεται να δώσουν το προσεχές διάστηµα οι τράπεζες. Μέχρι σήµερα η άνοδος της κτηµαταγοράς σχετίζεται, σχεδόν αποκλειστικά, µε το ισχυρό επενδυτικό ενδιαφέρον από ξένους επενδυτές, το πρόγραµµα «Χρυσή Βίζα» και βέβαια τις χαµηλές τιµές. Οι τράπεζες, δηλαδή, έλειπαν από το παζλ της ανάκαµψης των ελληνικών ακινήτων, µε τη χορήγηση νέων στεγαστικών δανείων να γίνεται, κατά βάση, µε το σταγονόµετρο και τη διαχείριση των κόκκινων δανείων να αποτελεί νούµερο ένα προτεραιότητα. Λόγω, όµως, των αρνητικών επιτοκίων, της αύξησης, έστω και µε αργούς ρυθµούς, των στεγαστικών δανείων και των δραστικών µέτρων που λαµβάνονται για την αντιµετώπιση των κόκκινων δανείων, τα δεδοµένα αλλάζουν, επηρεάζοντας θετικά την αγορά ακινήτων.

Πώς, όµως, διαµορφώνεται το τοπίο; Τα αρνητικά επιτόκια (όταν δηλαδή, σύµφωνα µε τους ειδικούς, το χρήµα δεν έχει αξία, µε αποτέλεσµα ένας καταθέτης -κατά βάση επιχειρήσεις και οργανισµοί- να πληρώνει για τη διατήρηση των αποταµιεύσεών του σε µια τράπεζα) συνήθως αποθαρρύνουν όσους διαθέτουν κεφάλαια από το να προχωρήσουν στη δηµιουργία προθεσµιακών λογαριασµών, µε αποτέλεσµα η αγορά ακινήτων να είναι ένας από τους «υποδοχείς» ρευστότητας. Για παράδειγµα, η απόδοση ενός διαµερίσµατος αξίας 150.000 ευρώ στο οποίο αντιστοιχεί µηνιαίο ενοίκιο 600 ευρώ είναι της τάξης του 5%, δηλαδή είναι σχεδόν πενταπλάσια σε σχέση µε αυτήν ενός προθεσµιακού καταθετικού λογαριασµού. Τι σηµαίνει αυτή η τάση για όσους διαθέτουν ακίνητο; Οτι η τιµή πώλησής του ενδέχεται να αυξηθεί το προσεχές διάστηµα, επειδή ένα τµήµα ρευστότητας που βρίσκεται στις τράπεζες ή στα… σεντούκια θα κατευθυνθεί στην κτηµαταγορά.

{kind=link}

Ακόµη ένας πυλώνας στον οποίο αναµένεται να στηριχθεί η επόµενη ηµέρα του ελληνικού real estate είναι η αναθέρµανση των στεγαστικών δανείων. Σύµφωνα µε στοιχεία της αγοράς, το δεκάµηνο Ιανουαρίου-Οκτωβρίου του 2019 εκταµιεύθηκαν στεγαστικά δάνεια αξίας άνω των 400 εκατ. ευρώ, µε το αντίστοιχο µέγεθος για την ίδια χρονική περίοδο του 2018 να διαµορφώνεται σε περίπου 250 εκατ. ευρώ. Χωρίς αµφισβήτηση, ένα τεράστιο χάσµα χωρίζει την εποχή του εύκολου χρήµατος, µε peak το 2007, οπότε η αξία των στεγαστικών δανείων είχε αγγίξει, ετησίως, τα 16 δισ. ευρώ.

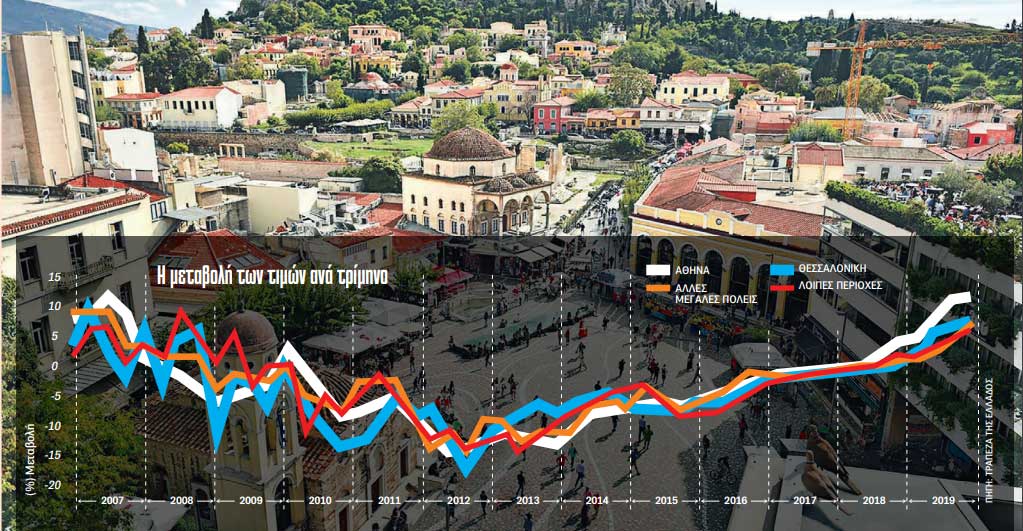

Οι τιμές

«Εκείνη την εποχή οι τράπεζες χορηγούσαν αφειδώς στεγαστική πίστη. Σήµερα απαιτείται τουλάχιστον το 30% ενός δανείου να καλύπτεται από τον δανειολήπτη» αναφέρει στην «Ηµερησία» στέλεχος της αγοράς. Παρότι, όµως, η βάση είναι χαµηλή, η αύξηση των στεγαστικών δανείων, σε συνδυασµό µε το πρόγραµµα χορήγησης άδειας διαµονής για επενδύσεις ελάχιστης αξίας 250.000 ευρώ και τις χαµηλές τιµές ακινήτων, συγκριτικά µε την Ευρώπη, έχουν οδηγήσει σε σηµαντική αύξηση της ζήτησης και κατ’ επέκταση των τιµών.

Ενδεικτικό της συγκεκριµένης τάσης είναι το γεγονός ότι, σύµφωνα µε την Τράπεζα της Ελλάδος, οι τιµές κατά το τρίτο τρίµηνο του 2019, σε σχέση µε το ίδιο διάστηµα του 2018, αυξήθηκαν κατά 9% και 9,2%, για τα καινούργια (έως 5 ετών) και για τα παλιά διαµερίσµατα (άνω των πέντε ετών) αντίστοιχα . Κατά το ίδιο χρονικό διάστηµα οι τιµές ενισχύθηκαν κατά 25,3% και 28,3% στο κέντρο της Αθήνας και της Θεσσαλονίκης, αντίστοιχα, σύµφωνα µε στοιχεία του πανελλαδικού δικτύου υπηρεσιών ακινήτων Spitogatos.

Κρύβει κινδύνους

H τρίτη «πηγή» που αναµένεται να ενισχύσει τις συναλλαγές στην αγορά ακινήτων, αλλά και να συµπιέσει πρόσκαιρα -σύµφωνα µε εκτιµήσειςτις τιµές είναι οι πλειστηριασµοί. Μεγάλος αριθµός οργανισµών και funds, που έχουν αγοράσει από τις τράπεζες δάνεια, από το 2020 αναµένεται να βγάλουν στην αγορά σηµαντικό αριθµό ενυπόθηκων ακινήτων. Η κίνηση αυτή, παρότι ενδέχεται να επηρεάσει ως έναν βαθµό τις τιµές, θα συµβάλει σηµαντικά στη µακροπρόθεσµη εξυγίανση της αγοράς ακινήτων, όπως αναφέρουν ειδικοί , αυξάνοντας τις ευκαιρίες για όσους έχουν ρευστότητα. Απαιτείται, όµως, προσοχή, καθώς η διαδικασία ενδέχεται να κρύβει κινδύνους.

«Η απόκτηση ακινήτου µέσω πλειστηριασµού είναι δύσκολη, καθώς, κατά πάγια πρακτική, οι ενδιαφερόµενοι δεν είναι σε θέση να εξετάσουν το ακίνητο προτού η διαδικασία λάβει χώρα. Ως αποτέλεσµα, δεν έχουν τη δυνατότητα να ελέγξουν την πραγµατική κατάσταση -ενδεχοµένως και το νοµικό καθεστώς- ενός ακινήτου και συνεπώς δεν µπορούν να γνωρίζουν το αντικείµενο για το οποίο καλούνται να πλειοδοτήσουν. ∆εν απουσιάζουν και οι περιπτώσεις κατά τις οποίες, ελλείψει γνώσης, κατά την εκποίηση ενός ακινήτου ενδιαφερόµενοι προσθέτουν ένα… µηδενικό παραπάνω, µε αποτέλεσµα το τίµηµα να εκτοξεύεται στη στρατόσφαιρα. Εποµένως, απαιτείται η συνδροµή ειδικών προκειµένου οι ενδιαφερόµενοι να είναι σε θέση να αξιοποιήσουν τις ευκαιρίες των πλειστηριασµών» σηµειώνει ο Μιχάλης Αθανασίου, επικεφαλής του γραφείου Αθανασίου Real Estate Services.

Πόλος έλξης οι σταθµοί του µετρό και του τραµ

Ποιες είναι, όµως, οι ευκαιρίες στις οποίες µπορεί κάποιος να διοχετεύσει ρευστότητα; Σύµφωνα µε τους ειδικούς, αφότου προηγηθεί ενδελεχής έρευνα αγοράς, δυνατότητες για άντληση υπεραξιών προσφέρουν τα µεγάλα αστικά κέντρα, η Αθήνα και η Θεσσαλονίκη δηλαδή, και άλλες µεγάλες πόλεις. Και αυτό επειδή η ζήτηση για κατοικία στις µεγάλες πόλεις θα παραµείνει υψηλή, µε την προσφορά να βαίνει συνεχώς µειούµενη. Επίσης , ευκαιρία αποτελούν όσα -λιγοστά πλέον- ακίνητα διατίθενται σε τιµές χαµηλότερες από 1.000 ευρώ ανά τετραγωνικό µέτρο, επιτρέποντας στους αγοραστές πολύ ισχυρές αποδόσεις. ∆ίχως αµφισβήτηση, υπεραξίες προσφέρουν τα σπίτια που βρίσκονται κοντά σε σταθµούς µέσων σταθερής τροχιάς (µετρό, ηλεκτρικού σιδηρόδροµου και τραµ), γι’ αυτό και βρίσκονται στην πρώτη γραµµή της ζήτησης. Αλλωστε, στις «καλές εποχές», σύµφωνα µε κτηµατοµεσίτες, υπολογίζεται ότι τα ενοίκια ή οι τιµές αγοράς ήταν µεγαλύτερες έως και 20% σε περιοχές που βρίσκονται σε ακτίνα περίπου 200 µέτρων από σταθµό του µετρό, συγκριτικά µε άλλες συνοικίες.

Το ποσοστό αυτό είναι σήµερα αρκετά χαµηλότερο, αλλά η υπεραξία που αποκτά ένα ακίνητο κοντά σε σταθµό µέσου σταθερής τροχιάς είναι δεδοµένη. Ειδικότερα, ευκαιρίες είτε για πώληση, σε µακροπρόθεσµο ορίζοντα, είτε για αγορά, άµεσα, αποτελούν σπίτια και διαµερίσµατα κοντά στην υπό κατασκευή επέκταση της γραµµής 3 προς Πειραιά, που αποτελείται από έξι σταθµούς (Αγία Βαρβάρα, Κορυδαλλός, Νίκαια, Μανιάτικα, Πειραιάς, ∆ηµοτικό Θέατρο). Το ίδιο ισχύει και για τα ακίνητα κοντά στους 12 σταθµούς της νέας γραµµής τραµ, µήκους 5,4 χλµ., από το Φάληρο µέχρι τον Πειραιά, η οποία αναµένεται µέσα στις προσεχείς εβδοµάδες να τεθεί σε λειτουργία. Επενδυτική επιλογή αποτελεί και η τοποθέτηση σε ακίνητα στη Θεσσαλονίκη που βρίσκονται σε κοντινή απόσταση από τη βασική γραµµή του µετρό, µήκους 9,6 χλµ., από τον Νέο Σιδηροδροµικό Σταθµό µέχρι τη Νέα Ελβετία. Το έργο, αν και θα αργήσει να ολοκληρωθεί, προσφέρει, µακροπρόθεσµα, σηµαντικές ευκαιρίες για υπεραξίες.

- Δολοφονία στην Εύβοια: Πώς προσπάθησαν να εξαπατήσουν οι δράστες τους αστυνομικούς - Ψάχνουν ακόμη το κίνητρο

- Κρήτη: Το χρονικό της δολοφονίας της 36χρονης που ο δράστης δεν γνώριζε καν - Τα πρώτα λόγια του

- Νύχτα ντροπής για το ελληνικό ποδόσφαιρο: Επίθεση στην αποστολή του ΠΑΟΚ από οπαδούς της ΑΕΚ

- Η μαγεία του Θεάτρου Σκιών μέσα από τα μάτια του γνωστού καραγκιοζοπαίκτη Γιάννη Χατζή